四川大决策投顾 摘要:民爆产品易燃易爆,安全管理事关重大,因此我国对民爆行业有非常严格的监督管理措施,行业监管部门希望将行业不断整合,鼓励国内龙头企业做大做强。行业有望形成少数区域龙头为主的寡头竞争格局;伴随下游需求持续高景气,行业有望延续高景气度。

民爆行业概述

民爆行业,即民用爆破器材和服务行业,被广泛应用于矿山开采、铁路道路建设、水利水电工程与基础设施建设等多个国民经济领域,被称为隐形的国民经济基石。

民爆行业基本可分为民爆产品和爆破服务。民爆产品包括工业炸药、起爆器材;爆破服务是指由具备资质的专业爆破作业单位为民爆物品使用单位提供购买、运输、储存、爆破、清退等一条龙有偿爆破作业服务。

国家严格限制审批新的民爆器材生产企业,严格的准入制度和安全管理要求是进入民爆行业的主要障碍。由于民爆物品易燃、易爆的特性,我国对民爆物品的生产、销售、购买、运输爆破作业实行许可证制度,所有流程都由主管部门严格监管,形成了该行业的资质壁垒。未经许可,任何单位或者个人不得生产、销售、购买、运输民爆物品,不得从事爆破作业。

民爆行业受到政府严格监管。我国政府对民爆器材和服务的监管主要体现在两个方面:首先,政府对民爆器材生产、销售、运输和爆破作业实行许可证制度,所有流程都由主管部门严格监管;其次,政府对民爆器材流向进行监控,政府建立了民用爆炸物品信息管理系统,对民用爆炸物品实行标识管理,民爆器材生产、销售、流通、使用均需要进行实名登记,监控民用爆炸物品流向。从实际销售情

形看,工业炸药属危险品,在运输中按照危险品货物进行计价,运价较高,销售半径区域一般不超过 200km。而工业雷管体积小,重量轻,相较于工业炸药的运输成本可忽略不计,且不存在运输限制,跨区域销售制约因素少。

2.需求端:国内需求平稳增长,“一带一路”带来新发展机遇

民爆市场需求有望保持平稳增长。民爆行业素有“能源工业的能源,基础工业的基础”之称,市场相对稳定,民爆器材广泛应用于矿山开采、冶金、交通、水利、电力、建筑等领域,尤其在基础工业、重要的大型基础设施建设中具有不可替代的作用,因而民爆行业的发展与国民经济增速、基础设施建设、采矿业固定资产投资增速等宏观经济因素密切相关。“十四五”(2021-2025 年)期间,国家将会在金属、非金属矿产资源开采和铁路、公路、港口机场、水利水电、新型城镇化建设等基础建设方面持续投入,将推动国内民爆市场需求保持平稳增长。

现阶段煤炭、金属和非金属矿山开采业仍是我国工业炸药最主要的使用领域。根据《中国爆破器材行业工作简报》,2021 年全国民爆器材销售流向分布中,用于煤炭、金属和非金属矿山开采的工业炸药消耗量达到总消耗量的 71.5%,用于铁路道路、水利水电等基础设施建设方面的工业炸药消耗量,占总消耗量的 5.7%和2.4%。2020 年以来,流向煤炭开采行业的工业炸药占比持续提升。

短期看煤炭产量增长将增加民爆需求,催化民爆行情;长期看,煤炭的主要地位难以快速改变,拓展民爆发展空间。此外,近年来我国金属和非金属采矿业发展也呈现复苏势头,采矿业发展景气度提升,民爆需求稳步提升。国外方面,“一带一路”同样给全球矿业复苏带来动力,我国民爆企业将持续开拓国际民爆市场发展空间。

3.供给端:政策强约束下行业集中度不断提升

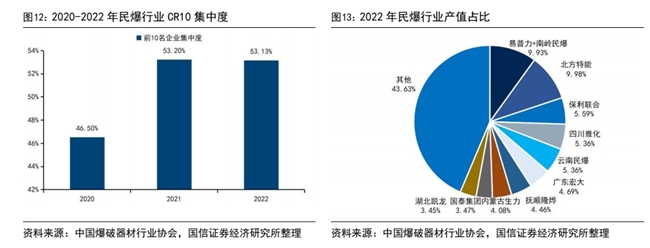

民爆企业集团重组整合稳步推进,行业集中度持续提升。据中国爆破器材行业协会数据,2022 年,行业排名前 20 家企业集团合计生产总值达 297 亿元,约占行业总产值的 76%,所占比例比 2021 年增长约 1 个百分点;行业排名前 20 家企业集团合计炸药产量达 340 万吨,约占行业总产量的 78%,所占比例比 2021 年增长约 1 个百分点;行业排名前 20 家企业集团合计雷管产量近 8 亿发,约占行业总产量的 99%,所占比例比 2021 年增长约 5 个百分点。2022 年民爆行业排名前 10 家企业集团合计生产总值占全行业总产值的比例已经提升至 53.13%,较 2020 年提升 6.63pcts。

“十四五”期间政策要求更加细化,利好行业头部企业。2021 年 12 月《“十四五”民用爆炸物品行业安全发展规划》发布。规划中指出要通过推进重组整合、调整产能布局、优化产品结构、推动企业转型四个方面来调整优化行业结构。最终到 2025 年民爆行业安全水平再上新台阶,创新能力得到新提升,结构调整取得新成效,发展质量达到新水平,治理效能得到新提高的目标。规划指出,到 2025年,民爆生产企业数量预期从 76 家减少到少于 50 家,排名前 10 的民爆企业行业生产总值预期占比大于 60%。目标形成 3-5 家具有较强行业带动力、国际竞争力的大型民爆一体化企业(集团),未来民爆市场份额会快速向头部企业集中。在产业政策的引领下,我国民爆行业企业数量不断压缩,一批中小产能被淘汰,行业企业积极开展重组整合,市场集中度不断提升。行业集中度提升将有利于行业龙头企业的发展,在政策的长期引领下,预计未来民爆行业集中度将继续提升。

民爆行业投资逻辑与个股梳理

从中长期的逻辑来看,民爆产品易燃易爆,安全管理事关重大,因此我国对民爆行业有非常严格的监督管理措施,行业监管部门希望将行业不断整合,鼓励国内龙头企业做大做强。另外,从行业发展规律来看,民爆行业逐渐转型去追求产业链延伸、提高产品的附加值,才有可能实现行业和公司的可持续、高质量发展。因此,民爆行业有望形成少数区域龙头、全产业链龙头,龙头企业的发展速度有望显著快于行业平均增速,且竞争优势有望不断保持甚至强化。

从短中期的逻辑来看,下游应用领域的需求较为旺盛,尤其是矿山开采规模平稳,甲方近期盈利能力较强,采购和作业意愿较为强烈;基建投资托底,尤其是水利工程建设方面投资较多;原材料价格下降有利于改善民爆行业的盈利能力。

参考资料来源:

1.2024-2-29太平洋证券——供给受限+逆周期需求稳健,长短期逻辑支撑民爆行业拾阶前行

2.2024-1-30国信证券——供需格局持续改善,民爆行业景气度上行

3.2024-4-20国信证券——看好油气、制冷剂、煤制烯烃、民爆的投资方向

(四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)