2024年,医渡科技迎来了成立十周年,上市三年。

十年来,AI医疗江湖不断上演新故事。一面是AI医疗技术的持续突破与应用,从AI辅助诊断到医学影像的AI赋能,再到药物研发的AI加速,AI医疗的潜力似乎没有边界。而另一面,整个行业经历了深度的调整期,自2014年以来,中国医疗健康领域的改革与探索步伐加快,利好政策频出,使得医疗健康产业迅速升温。然而,到了2021年,中国医疗健康行业的融资额达到峰值3800亿元后,却迎来了断崖式下跌。行至深处,AI医疗行业亟需突破“烧钱”困局。

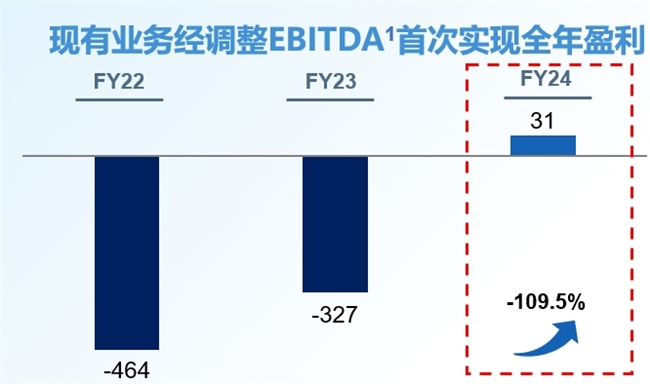

图片来源:医渡科技2024财年业绩路演材料

据医渡科技官方最新财报,医渡科技在2024财年实现营收8.07亿人民币,毛利率大幅提升至42.1%,创下历史新高。更值得关注的是,剔除自研大模型的战略性投入、非现金科目、非运营科目后,现有业务管理口径经调整EBITDA从去年同期的亏损人民币3.27亿由亏转盈,达到了本财年的首次盈利人民币3110万元。这一成绩无疑给整个AI医疗行业注入了一针强心剂。从2021年上市到如今突围“盈利战”,医渡科技仅花了不到三年时间,它做对了什么?

聚焦:从规模速度转向质量效率

《易经》有言:“穷则变,变则通,通则久”,关键则在于“变”。

一二级市场投融资降温,活跃度降低,加之疫情的不确定性,周期反转,企业能否顺应时势进行变化是决定其会否穿越周期的关键。

医渡科技管理层在业绩发布会上,多次提到“得益于‘聚焦’战略”。翻阅医渡科技过往财报可以发现,他们从2022年开始战略调整,也就是上市的第 二年,目的是“实现盈利、穿越周期”,用股民的话来说则是“熬过竞争对手”。从周期上行时期追求规模和增长,转向跟业务要质量、要利润,这是AI医疗行业走向正竞争时代的表现。而要在时代变换中占据优势,企业不仅需要敏锐的周期洞察力和果断的调整能力,还需要极强的执行力。

医渡科技的整个聚焦战略可以总结为“三聚一协同”。

一是业务聚焦,把主营的三大板块业务做稳、做深。

其中,面向政府和医院的大数据平台和解决方案板块业务是医渡科技的基建业务,疫情期间该板块业务受到了较大影响,但本次财报,该板块业务收入实现了41.4%的大幅增长,展现出了强大的恢复能力。据财报表述,通过对公开招标信息的统计分析,医渡科技的科研业务在行业内的市场份额排名第 一。此外,面向药企的生命科学板块业务也表现亮眼,毛利率创下历史新高,尤其是真实世界研究业务已经成为了业内旗舰品牌,项目数量达到了246项,真实世界研究监管类项目累计8个。

二是客户聚焦,医渡科技将目光投向了高质量的客户群体。他们在*医院市场建立了坚实的客户基础,*医院客户数量持续增长至102名。此外,生命科学板块的前10大客户收入留存率高达151.1%,且客单价同比大幅增长75.4%,客户忠诚度无疑是产品和服务价值持续提升的体现,头部20家跨国药企中的16家都是医渡科技的客户。此外在“惠民保”服务方面,医渡科技的用户主要来自中国2023年国内生产总值排名前15的省级行政区域,并且连续三年担任北京和江苏惠民保的主运营平台,稳定性佳。

三是疾病聚焦,医渡科技将重点放在了实体瘤、血液病、眼科、免疫、心血管和内分泌等领域。这种“聚焦”策略使得公司能够针对特定疾病的特点和需求,开发更具针对性的解决方案和产品,从而更有效地分配资源,提高产出效率。从其近一年的中标项目来看,这些疾病领域的项目数量更多,已形成了积极的品牌效应。

一协同则为板块之间的业务协同。这种协同在前两大板块表现较为明显,例如基于大数据平台及解决方案板块承建的海南省临床真实世界数据研究平台,某国际药械企业的硬性巩膜接触镜项目成功获得国家药监局的批准,正式上市销售。基于大数据平台和解决方案板块搭建的全国临床研究中心平台、专家网络及对血液病领域的深度研究,承接了某国际药企和某创新药企的多个血液病相关的真实世界研究项目。板块之间的协同能够实现1+1>2的效果,接下来,如何进一步推进三大板块之间的协同,真正把医-药-险-患者的产业链串联起来,想必也是医渡科技管理层面临的重要课题,值得行业拭目以待。

护城河:厚积薄发

由于医疗行业的谨慎特殊,以及受技术的不确定性和大众患者对AI医疗的接受心智不成熟等多方面因素影响,这就使得AI医疗的想象力,注定要经过相当长的一段时间才能得到绽放。

这也意味着,像医渡科技这样的“局内人”,必须做好跑一场马拉松的准备,同时也要随着市场和技术的迅速变化,时刻思考自己的“护城河”。

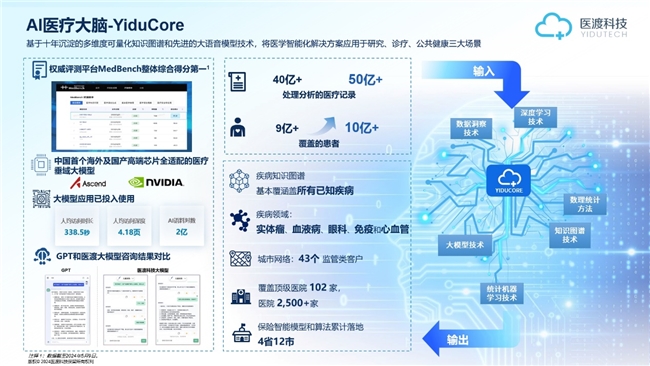

图片来源:医渡科技2024财年业绩路演材料

医渡科技在每一次业绩公告中都会强调两组数据,一个是处理和分析的医疗记录数量,最新数字已超50亿份,这不仅是医疗大数据处理和分析能力的体现,更重要的是,通过处理和分析这些医疗记录,可以构建全面的疾病知识图谱,更深入地了解疾病、理解行业,从而支持医学研究、医疗管理、政府公共决策、创新药物研发等领域的发展。另一个是覆盖的医院数量,作为医疗领域的核心切入点,医院是医疗资源和社会需求的交汇点,超过2500家,既是行业积累的体现,也是构建生态网络的基础。

“厚积”一词在医渡科技这家公司和它的高管们身上得到了很好的诠释。创始人宫如璟在之前的采访中曾说道,“做医疗是一辈子的事业”,医渡科技创业早期,用了3年多时间、近8亿的投入在研发技术和数据处理及应用平台上,这对任何一家公司而言都是极大的风险和挑战。然而,现在回过头来看,早期的“勒紧裤腰带过苦日子”确实让医渡科技“长”出了自己的壁垒。

作为一家以数据和算法为核心能力技术型AI医疗企业,医渡科技的版图扩张亦有迹可寻。2014年到2021年,AI医疗升温期,持续扩大业务范围,从为医疗机构服务,到赋能药企、保险公司,而在行业进入调整期后,聚焦夯实主业,既迎合了周期的进化趋势,也离不开自身在技术上的护城河,不断创造并夯实动能充沛的增长机遇。

诚然,AI医疗的“护城河”绝不局限于规模化,对行业的深刻理解,技术的积累,以及战略和战术上的眼光、定力和耐心,都是竞争优势的一部分。突围盈利对医渡科技来说,不是偶然。

低估:成长性在何方

尽管业绩打了一个漂亮的翻身仗,但医渡科技的股价却不尽如人意。

截至6月27日收盘,公司市净率已降至1.06倍,不考虑国内业务和国际业务的估值的情况下,市值还低于在手资金储备。这让医渡科技CFO封晓瑛在业绩发布会上直呼公司股价被严重低估。

为了提振信心,医渡科技及其管理层采取了实际行动。从今年开始,公司陆续进行了股份回购,而CFO本人也以个人名义购买了35万股公司股份,总金额约为150万港元。

医渡科技无疑需要给投资者提供更多的想象空间。不出意外的话,大模型将是医渡科技在2024年的着力点。管理层也在业绩发布会中确认了这一点:医渡科技将持续增加对医疗大模型的资源投入,结合最新的AI技术,我们将持续对YiduCore和应用解决方案来进行迭代升级,从而满足客户的多元化的需求。

2024财年业绩公告中,已经可以看到大模型的赋能身影。医渡科技原有科研平台产品可将传统的6–12个月的科研周期缩短到2–6个月,大模型赋能后的科研平台产品在此基础上可以再提速50%左右。大模型的效率赋能正在进行,但更令人期待的是大模型的决策赋能和更加直接的商业化项目。

令投资者感到安心的是,无论是CEO徐济铭还是直接负责大模型项目的CTO闫峻,都不止一次在公开演讲中强调大模型的商业化,落地务实的底色与其它技术信仰派不同。闫峻更是明确表示:“从我们开始研发大模型的第 一天起,我们就拥有了清晰的商业化路径,比如面向C端的健康咨询、健康管理类服务,面向B端的医院一体机场景。

在刚刚举办的全球数字经济大会上,大模型赋能下的临床试验患者招募与数据质控项目获得了人工智能大模型场景应用在医疗医药行业的典型案例。据了解,该项目与北京大学肿瘤医院合作,医渡科技利用大数据+大模型技术打造智能筛选系统,可以为肿瘤类项目平均节省88.5%人工筛查成本,非肿瘤类项目平均节省69.8%人工筛查成本。

行业的狂欢和泡沫,是任何一个新技术浪潮的必经之路。最后胜出的,一定是那些创造了真实价值的技术和产品。

写在最后:

盈利的背后,其实揭示了一个不变的道理:科技的每一次进步或者市场的每一次放缓,都是“话语权”再分配的过程。一家企业能够穿越周期,需要的是敏锐的洞察力、务实的行动和长远的战略定力。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: