四川决策投顾 摘要:卫星互联网是基于卫星通信的互联网,欧美领跑,我国于 2020 年将卫星互联网首次纳入新基建范畴,上升为国家战略性工程。伴随越来越多产业政策支持、终端应用不断普及、海外星链发展日益壮大等,卫星互联网有望迎来市场“破茧”和产业链“成蝶”的重要历史发展机遇期。

1.卫星互联网概述

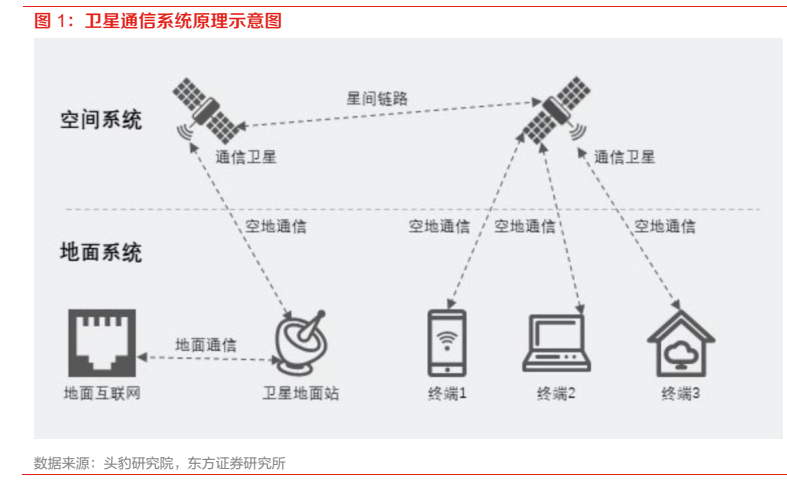

卫星互联网是一种利用卫星通信技术实现全球范围内宽带互联网接入的新型网络。它通过发射一定数量的卫星形成规模组网,辐射全域,构建具备实时信息处理能力的卫星系统。具有广覆盖、低延时、宽带化、低成本等特点。LEO 卫星系统由于具有种种优点,成为了卫星互联网组网的最 佳选择。

卫星互联网作为新型基础设施,可提高宽带网络覆盖面,赋能其他行业。

1)在狭义上,卫星互联网专指太空高速通信网络,利用多颗卫星形成宽带通信网络覆盖,适合地广人稀的国家和地区,解决无基站区域的通信需求。

2)在广义上,卫星互联网可以基于通信、导航、遥感技术提供卫星网络解决方案,赋能各个行业。其中,卫星作为基础设施,相当于太空中的移动铁塔,未来可以搭载各种载荷和传感器,组网形成太空中的分布式计算平台。

卫星互联网通过与 5G、工业互联网、物联网结合,催生丰富的应用场景:除了传统的通信、导航、气象观测等领域外,还在远程医疗、智能交通、农业信息化等新兴领域得到广泛应用 。例如,在远程医疗方面,卫星互联网可以将医疗资源覆盖到偏远地区,提供及时、高效的医疗服务;在智能交通方面,卫星互联网技术可以提供高精度定位和通信服务,实现智能交通管理和优化 。

2.卫星互联网产业链

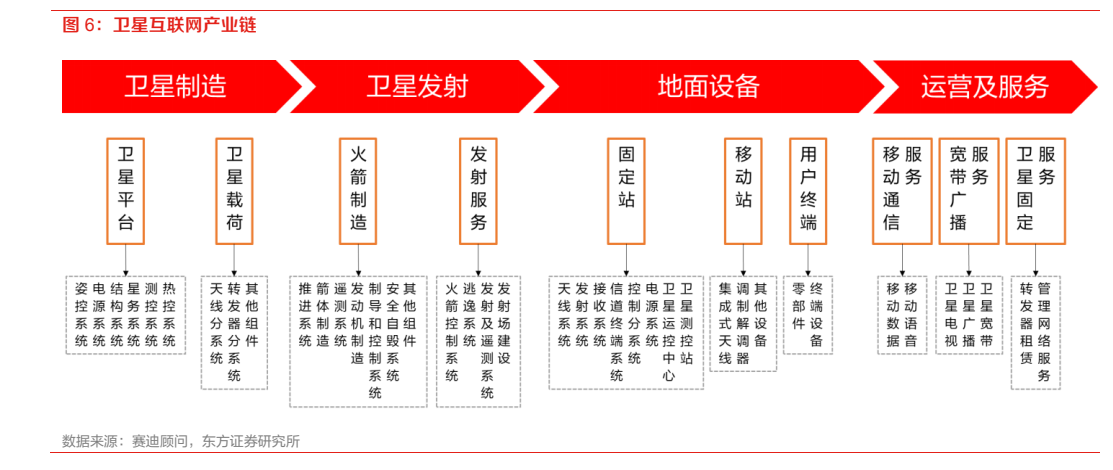

卫星互联网产业链主要包含了制造、发射、设备、服务四大环节。

1)卫星制造:产业链上游,包括卫星载荷与卫星平台的制造。目前在定制卫星 中载荷和平台的成本各占 50%,但是随着卫星的批量化生产,平台的成本占比能降 到 30%,甚至 20%。

2)卫星发射:运载火箭将卫星运送到预定轨道的过程。一般 来说在发射运载火箭的成本构成中,火箭成本占比最 高且是民营火箭公司最重要的 可控成本。以 SpaceX公司的猎鹰 9号火箭为例,火箭成本占比达到了发射总成本的 53%。

3)地面设备:产业链中游,包括地面站及终端设备两部分。地面设备价值量 占比有逐年提升的趋势,2019 年超过卫星服务后便成为了产业链中价值占比最 高的 环节,到 2022 年时占比已经高达 52%。

4)卫星服务:包括卫星移动通信服务、宽 带广播服务和卫星固定服务等。国内卫星通信服务属于高度管制行业,需要获得工 信部运营牌照才能展开相关经营活动。

3.四大因素齐驱动,卫星互联网发展势在必行

卫星互联网行业前期的发展主要受益于技术的成熟、各国对稀缺频轨资源的竞争、军事价值等,后期的发展主要受益于商业价值潜力:

技术逐步成熟:低轨卫星星座相关技术、“一箭多星”和“可回收发射”的火箭发射技术不断发展成熟,有效降低卫星互联网建设成本;

2、频轨资源稀缺:由于国际电信联盟(ITU)规定轨道和频段资源获取遵循“先到先得”原则,低轨卫星所主要采用的 Ku 及 Ka 通信频段资源也逐渐趋于饱和状态,太空资源的争夺具有迫切性;

3、军事意义重大:低轨互联网卫星系统得益于其全球化高带宽的波束覆盖,有望增强军队的信息化能力,具有重要军用价值;

4、商业价值潜力:卫星互联网作为地面通信系统的有效补充和未来 6G 的重要组成部分,下游应用市场广阔,具有较大的商业潜力和前景。

4.卫星互联网未来发展前景广阔, 市场规模有望持续增长

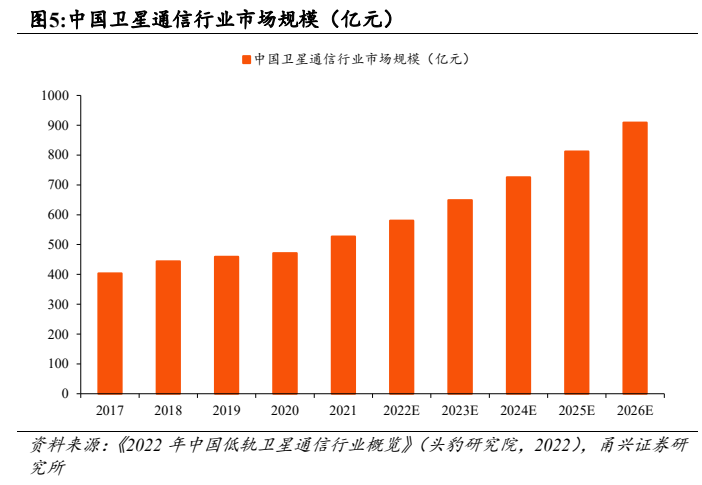

据李铁骊等人对 SIA 第 26 版《卫星产业状况报告》的总结,预计到 2023 年,卫星通信行业理论容量可达 97Tbps,其中 LEO 卫星将占比 83%,MEO 卫星占 11%,GEO 卫星占 6%。我们认为,作为国家新型基础设施建设的重要组成部分,卫星互联网行业成熟度在政策鼓励、技术升级、资本投入的多重驱动因素下有望迅速提升,卫星发射计划有望保持增长,火箭发射次数预计逐年增加。据头豹研究院我国 2021 年卫星通信行业市场规模为 527.4 亿元,预计 2022-

2026 年卫星通信市场规模将近千亿元,年均复合增速约为 11.9%。

5.卫星互联网投资逻辑与个股梳理

卫星互联网是基于卫星通信的互联网,欧美领跑,我国于 2020 年将卫星互联网首次纳入新基建范畴,上升为国家战略性工程。2020年4月,国家发改委首次将卫星互联网纳入“新基建”范畴 。中国卫星网络集团有限公司(星网公司)的成立,标志着中国在卫星互联网领域的深入布局 。此外,中国航天科技集团有限公司的“鸿雁”星座、中国航天科工集团有限公司的“虹云”星座等项目也在进行中,为卫星互联网的发展提供了技术基础和频率轨道资源基础 。

伴随越来越多产业政策支持、终端应用不断普及、海外星链发展日益壮大等,卫星互联网有望迎来市场“破茧”和产业链“成蝶”的重要历史发展机遇期。未来随着卫星互联网应用逐渐落地,行业有望迎来快速成长,提前布局并卡位重要环节的相关公司有望受益于卫星互联网产业发展。

相关个股:

卫星平台及制造:中国卫星、上海沪工;

2)卫星载荷及元器件:航天电子、上海瀚讯、天银机电、航天环宇、臻镭科技、天奥电子、铖昌科技、盟升电子;

3)组网:震有科技;

4)火箭材料及零部件:斯瑞新材、超捷股份、高华科技;

5)卫星运营及服务:中国卫通、中科星图、航天宏图、华测导航;

6)终端应用:海格通信、华力创通。

参考资料:

1.2023-8-21太平洋证券——定增助力公司产能投放加速,业绩拐点愈加明确

2.2024-7-15华西证券——行业复苏已至,创新驱动成长

3.2024-7-6浙商证券——从库存周期看原料药景气恢复

4.2024-4-14东吴证券——原料药多维度积极变化,关注同和药业、华海药业等

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: