全球特药领域生物制药公司益普生(Euronext: IPN; ADR: IPSEY)于近日公布了2024年上半年的财务业绩。

商业要闻

• Onivyde®(伊立替康)和Iqirvo®(Elafibranor)在美国获得监管批准并上市,前者用于胰腺癌的一线治疗,后者用于原发性胆汁性胆管炎的二线治疗

• Tovorafenib在美国以外地区获得授权许可:肿瘤研发管线中又一款有前景的药物

• 完成多项肿瘤学和神经科学领域的早期外部创新交易

财务要闻

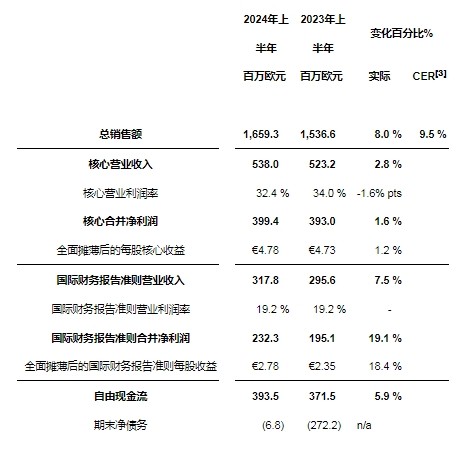

• 以固定汇率计算[1],总销售额增长率为9.5%(报告为8.0%),该增长主要归因于以下两方面:Cabometyx®(Cabozantinib)和吉适®(A型肉毒毒素)的业绩增长以及Bylvay®(Odevixibat)和Onivyde的贡献。

• 核心营业利润率为总销售额的32.4%,下降1.6个百分点,这主要归因于研发投资的加速。国际财务报告准则(IFRS)下的营业利润率不变,仍为19.2%

• 上调2024年财务指引:以固定汇率[1]计算的总销售额增长大于7.0%(前期指引:以固定汇率计算[1]>6.0%);核心营业利润率超过总销售额的30.0%(前期指引:约30%)

益普生首席执行官David Loew表示:"我们在上半年实现了出色的业绩,证明我们的战略计划取得了进展,我们的销售额将在中期内继续保持强劲增长。在肿瘤学、罕见病和神经科学领域,我们现已拥有了全面的药物组合,今年还针对关键适应症推出了更多药物。Onivyde和Iqirvo目前正处于推广阶段,我们有信心能够发挥这两种药物的潜力。我们的研发管线得到了进一步扩张,包括近期获得授权许可的后期阶段资产——儿童肿瘤治疗药物Tovorafenib,对此我感到尤为高兴。

今年下半年,我们将继续专注于新产品的推出和商业执行,并抓住机会进一步扩张研发管线。我们拥有清晰明确、重点突出的战略蓝图和*的执行文化,确保我们能够为患者和社会带来真正的改变。"

2024年上半年和2023年上半年的合并业绩摘录[2]:

2024年全年指引

公司已上调2024年的财务指引:

• 按固定汇率计算,总销售额增长超过7.0%(前期指引:按固定汇率计算的总销售额增长>6.0%)。基于2024年6月的平均汇率水平,预计汇率将对总销售额产生约1%的不利影响

• 核心营业利润率超过总销售额的30.0%(前期指引:约30%)

2024年第 一季度以来的研发管线更新

2024年6月,Iqirvo 80 mg片剂获得了美国FDA的加速批准,用于与熊去氧胆酸(UDCA)联合治疗对UDCA应答不足的成人患者的原发性胆汁性胆管炎,或在无法耐受UDCA的患者中用作单药治疗。相信不久后,Iqirvo即可供处方用药以及送货上门预计将于今年晚些时候获得欧盟审批意见。

2024年6月,我们宣布扩大与Exelixis, Inc.的合作并扩展许可协议,对Cabometyx®(Cabozantinib)治疗晚期胰腺神经内分泌肿瘤和晚期非胰腺神经内分泌肿瘤进行开发。此次扩张基于CABINET Ⅲ期试验的积极结果。

2024年6月,我们宣布扩大与Marengo Therapeutics, Inc.正在进行的肿瘤学研究合作,并使用Marengo的下一代精准T细胞接合器技术TriSTAR平台根据协议条款,我们将负责开发候选药物获提名后的所有活动。

2024年7月,我们宣布与Foreseen Biotechnology就FS001达成全球*许可协议,FS001是一款具有同类首创潜力的抗体偶联药物。根据协议条款,我们将负责I期准备活动。

公司今日还宣布,与Day One Biopharmaceuticals在美国以外地区就Tovorafenib达成新的全球合作伙伴关系。Tovorafenib是一种每周一次口服给药的II型RAF抑制剂,可用于治疗儿童低级别胶质瘤;儿童低级别胶质瘤是最常见的儿童脑癌形式。根据协议条款,我们将负责Tovorafenib在美国以外所有地区的监管和商业活动。

说明

所有财务数据均以百万欧元(€m)为单位。本报告的业绩涵盖2024年6月30日之前的6个月(2024年上半年)和2024年6月30日之前的3个月(2024年第 二季度),而进行数据对比的对象为2023年6月30日之前的6个月(2023年上半年)和2023年6月30日之前的3个月(2023年第 二季度)。除非另有说明,否则评论基于2024年上半年的业绩。

[1]以固定汇率(CER)计算,即通过应用前一时期使用的汇率重新计算相关时期的业绩,排除任何外汇影响。

[2]合并业绩摘录。公司审计师对简明合并财务报表进行了有限审查。

[3]以固定汇率计算,即通过应用前一时期使用的汇率重新计算相关时期的业绩,排除任何外汇影响。

关于益普生

益普生是一家全球性的生物制药公司,专注于在肿瘤、罕见病和神经科学三个治疗领域为患者提供革新型药物。

我们的研发管线以外部创新为动力,有近百年的开发经验以及美国、法国、英国的全球中心作为有力的支持。分布于40多个国家的全球团队,共同与我们在世界各地的合作伙伴关系,使我们为100多个国家的患者提供药物。

益普生在巴黎(泛欧交易所:IPN)上市并通过赞助的I级美国存托凭证项目(ADR:IPSEY)在美国上市交易。有关益普生的更多信息,请访问ipsen.com。

关于益普生中国

益普生集团于1992年进入中国,2019年在上海设立创新中心,是全球四个研发中心之一。益普生于2021年在上海成立中国区总部,并于2022年根据集团业务变动,同步剥离多元健康业务,专注于特药领域,针对三大疾病领域(肿瘤、罕见病、神经科学)携手上海创新中心持续推出创新治疗方案以满足中国患者亟待解决的治疗需求。

益普生-有关前瞻性声明的警示说明

本文所含前瞻性声明、目的和目标基于集团的管理战略、当前观点和假设。此类声明涉及已知和未知的风险和不确定性,可能导致实际结果、业绩或事件与本文所预期的大不相同。上述所有风险均可能影响集团在未来实现其财务目标的能力,财务目标是基于现今可用信息在合理的宏观经济条件下设定的。"相信"、"期望"和"期待"等词语和类似表述的使用是为了明确前瞻性声明,包括集团对未来事件的期望,此类事件包括监管文件和决定。此外,本文所述目标的制定未考虑外部增长假设和潜在未来收购,而这两者可能会使指标发生变化。目的的依据是集团认为合理的数据和假设。目标取决于将来可能发生的条件或事实,而不仅取决于历史数据。考虑到某些风险和不确定性的发生,实际结果可能与这些指标有很大出入,明显表现为在早期研发阶段或临床试验中有前景的产品可能最终永远不会投放市场或达到其商业目标,尤其是由于注册或竞争原因。集团必须面对或可能面对来自仿制药的竞争,这可能会转化为市场份额的损失。此外,研发过程涉及多个阶段,每个阶段都涉及重大风险,即集团可能无法实现其目的并被迫放弃就自身已投入大量资金的产品所做的努力。因此,集团不能确定在临床前试验中获得的有利结果是否会在随后的临床试验中得到确认,也不能确定临床试验的结果是否足以证明相关产品的安全性和有效性。不能保证产品将获得必要的注册批准或该产品将被证明在商业上是成功的。如果基本假设证明不准确或确实出现风险或不确定性,则实际结果可能与前瞻性声明中的结果有很大不同。其他风险和不确定性包括但不限于一般行业条件和竞争;一般经济因素,包括利率和货币汇率波动;制药行业法规和医疗保健立法的影响;全球医疗成本抑制趋势;竞争对手获得技术进步、新产品和专利;新产品研发中固有的挑战,包括获得监管部门的批准;集团准确预测未来市场状况的能力;生产困难或延误;国际经济的金融不稳定和主权风险;对集团专利的有效性和创新产品的其他保护的依赖;以及可能面临的诉讼,包括专利诉讼和/或监管诉讼。此外,集团依赖第三方来研发和销售某些产品,这些产品可能会产生大额特许权使用费用;这些合作伙伴的行为可能会对集团的活动和财务结果造成损害。集团不能确定其合作伙伴将履行各自的义务。集团可能无法从这些协议中获得任何利益。集团任何合作伙伴违约均会产生低于预期的收益。此类情况可能会对集团的业务、财务状况或业绩产生负面影响。集团明确声明,除非适用法律有所要求,否则其不承担更新或修订本新闻稿中所包含的任何前瞻性声明、目标或假设的任何义务,以反映此类声明所依据的事件、条件、假设或情况的任何变化,也不会就此作出任何承诺。集团的业务受制于其在法国金融市场监管机构备案的注册文件中概述的风险因素。该文件中所列风险和不确定性并非详尽无遗,建议读者参阅集团网站(www.ipsen.com)上集团的最新通用注册文件。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: