5月16日,据日经亚洲报道称,中国正敦促国内*汽车制造商到2025年将本国芯片的采购比例提高到四分之一,世界上最 大的汽车市场希望建立一个有竞争力和自力更生的半导体供应链。无独有偶,5月最后一天,上海市经济和信息化委员会等七部门印发《上海市推动工业领域大规模设备更新和创新产品扩大应用的专项行动》。其中提到支持自主品牌新能源汽车创新芯片应用比例不断提高。

图源:上海市经济和信息化委员会网站

这是国产车规芯片在市场和政策上的双利好。目前,中国每年销售3000多万辆汽车,约占全球汽车销量的三分之一,但国内本土汽车芯片供应仅占10%左右。为了减少对外依赖,提高产业链的自主可控能力,政府和企业正共同努力,通过技术创新和产业升级,增强国产汽车芯片的研发与生产能力。

但,面对汽车芯片的国产化趋势,中国汽车芯片厂商,准备好了吗?

在今年4月北京车展现场,我们看到一些成绩,在中国汽车芯片产业战略创新联盟重磅打造了国产汽车芯片展区,集中展示了控制、功率、存储、电源、功率、计算、驱动、模拟等十大类的1000多款不同应用场景的国产汽车芯片,彰显了国产汽车芯片的创新实力。

以在汽车芯片中应用占比较高的MCU为例,就在今年3月18日,国产头部汽车MCU芯片厂商芯旺微电子官宣了一个数字——KungFu内核车规级MCU累计交货一亿颗。据了解,算是国内车规MCU企业中,第 一家达到此成就的企业。

纵观整个国产MCU市场,汽车应用场景是独特的存在,年营收动辄数十亿的MCU上市公司,对汽车市场也是望而却步,车规MCU的出货占比寥寥。

一亿颗带有一种象征。国内MCU企业数量堪称满天星,耀眼的就那么几颗。再加之大部分市场被国外企业垄断,市场之“卷”,机遇之多,国产车规MCU企业到了奇妙的十字路口。向前,一亿两亿顺水推舟,反之则残喘。

一、国产车规MCU破局加速

在今年年初的中国电动汽车百人会上,发言人提到一组数据:“2022年我国汽车芯片自给率不足10%、国产化率仅为5%,供应高度依赖国外”。该数据充分显示了中国汽车芯片自给率低的窘迫,同时也表明了前景宏大。

我们重点看车规MCU,车规两个字本身具有高门槛、高研发、长验证周期等特点,非消费类所能企及。供应链体系也早已形成封闭体系,给国产芯片企业的机会廖廖,破局困难重重。上面我们提到,仅管芯旺微这样的企业已经突破一亿颗车规MCU的突破,成为国内*获此成就的企业,但宏观看市场,一亿颗仍处于破局的初步阶段。

我们先看一些宏观市场情况。这几年,国内外的咨询机构都对全球MCU市场做出乐观预测。如ICinsights给出的数据,2021年全球MCU交货量309亿颗,并预计2026年达到358亿颗。同时,也有国内咨询机构宣称2022年全球MCU出货破了400亿颗。

车规MCU方面,拓墣产业研究院去年给出的数据显示,全球车用MCU市场规模达82.86亿美元。车规MCU市场主要由欧美日芯片厂商牢牢把持,前七大厂商占据超80%的市场。所以我们会发现,NXP、英飞凌、ST这类公司在说出货量的时候,都指某一颗明星芯片。可见差距及国产替代空间之大。

车规MCU算MCU应用场景里特殊的一种。毕竟MCU的应用非常广泛,包括消费电子、家电、手机、电脑及周边、通信和网络、物联网、信息安全、工业控制、汽车及医疗等领域。车规类不仅有车规门槛,更有供应链的高墙。

国产MCU企业实现破墙并上车需要很强技术积累,以及持续不断的研发投入。这是一个体现综合素质的赛道,芯旺微车规级MCU的快速导入也是在多年与Tier 1、整车厂磨合中积累出来。一般来说,从流片至量产出货往往需要3—5年时间,但一旦成功导入整车供应链,将形成强关联的合作模式,从而和下游Tier 1、车厂建立粘度。

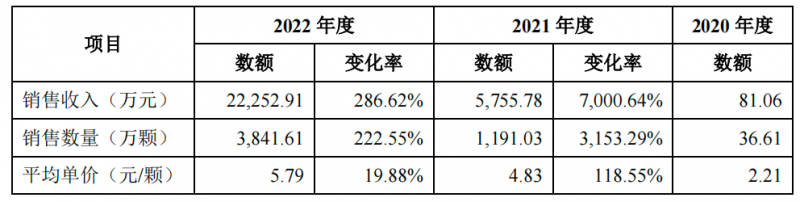

图源:芯旺微招股说明书

由上图芯旺微车规MCU出货情况来看,2021年是一个非常特别的转折点,21年的出货量有了巨大的爆发。21年年初起受到全球性缺芯的影响,也给了国产汽车芯片公司巨大的机遇,终于跟海外大厂一起坐到圆桌之上。据向公司了解,23年车规MCU出货量继续保持了10%以上的增长超过4000余万颗。在23年国内芯片行业整体景气度下降的情况下,公司仍然保持了盈利并且实现了可观的正经营性现金流,已经具备良好的自我造血能力和抗风险能力,走出了国产汽车芯片创业公司不断需要靠融资输血的阶段。

二、车规MCU的生死线

众所周知,车规MCU市场一直被国际巨头高度垄断的。直到2021年出现。

全球汽车缺芯潮来自2021年,一场猝不及防的产能争夺悄然而至。我们可以回顾几个数字,2015—2017年,我国汽车产销量连续增长,在2017年分别达到2902万辆和2888万辆。2018年以来,受居民消费增速下滑、国际贸易摩擦等因素的影响,我国汽车产销量经历了连续三年的下滑,2022年汽车产销量回升至2702万辆和2686万辆,占全球汽车产销量的比例达 30%以上。

彼时的供应链再回去和Fab厂要产能的时候,发现此前车辆销售不景气的时候,产能已经被其他领域的囤货行为填满。一个直接影响地域GDP的行业,居然因为一颗芯片而造不出车。此时,国产芯片企业得到了整车厂们的高度关注。

国产替代、缺芯、地缘政治多重因素,让国内车规MCU市场热闹了一把,同时也卷得可怕。与抢产能之战同时打响的就是毛利之战。据笔者与多家国内MCU沟通后了解,大家都希望进入到汽车供应链的舒适区,所以国内芯片最 大的优势——性价比,被不断放大。

车规MCU的门槛对于企业来说,用一个字总结就是贵。

首先,验证很繁琐。车规级MCU 企业在进入整车厂的供应链体系前,一般需符合三大车规标准和规范:在设计阶段要遵循的功能安全标准ISO26262,在流片和封装阶段要遵循的AEC-Q以及IATF16949,在认证测试阶段要遵循的AEC-Q100/Q104。

其次,运营成本很高。研发和流片成本的投入,是汽车芯片公司的硬性成本。动辄数亿元的资金是入门的标配。高投入的背后,一旦无法形成正向的商业转化和高毛利的保障,将严重影响企业的正常运转。

而要做到这一点,必须拥有非常丰富的产品线。对此,芯旺微的策略在不断贴合车规产业链的需求,芯旺微十余年发布了超六十款基于KungFu内核的车规产品并成功实现商业化,覆盖95%的汽车应用场景。值得一提的是,2023年底发布的一颗32位车规级MCU KF32A158时,具有多重意义,一是自主独立的KungFu内核32位MCU在汽车中高端应用场景的重大突破;二是这是主机厂深度参与的产品,兼顾车型功能需求与芯片性能需求,重新定义车规芯片的上市标准。

再者,产品力是核心。据笔者了解,芯旺微车规MCU芯片并非追缺芯潮流之举,官方资料显示,自2015年开始,芯旺微逐步开展车规级MCU的技术及产品研发。并先后于2019年、2020年量产8位及32位车规级MCU产品。不仅如此,在2015年之前,芯旺微的MCU产品已经被Tier 1企业用于汽车后装市场。缺芯让其步伐加快。也凭借着32位车规MCU产品的不断发布,逐步拉高了产品的单价和毛利。21年开始,芯旺微的32位产品营收占比已经超过了50%并且还在不断提升。基于自研KungFu架构具备ASIL-D功能安全的多核产品也将很快问世,射频SOC、底盘专用芯片、通用及混合信号MCU、SBC、电源及智能功率驱动、电机控制等一系列芯片产品也在稳步研发中。

图源:芯旺微官网

如今,芯旺微的车规级MCU产品核心应用于汽车的车身控制系统、安全舒适系统、信息娱乐与网联系统,在动力与底盘系统、辅助驾驶系统等安全性要求较高的场景也实现了应用突破。同时进入了安波福、华域汽车、拓普集团、奥特佳、伯特利、英搏尔、华阳集团、星宇股份等多家知名汽车零部件厂商。整车厂客户也有大众、现代、上汽集团、一汽集团、长安汽车、广汽集团、比亚迪、吉利汽车、东风汽车、长城汽车、奇瑞汽车、理想汽车、小鹏汽车等二十多个汽车品牌,覆盖近百款车型。

在国产企业一拥而上的境况下,市场最终会回归到产品力、运维能力、供应链管理等综合水平上,这才是在热潮下抓住机遇的*方法。否则过不了几年,就会出现很多玩车规的裸泳的企业暴露在沙滩上,一地鸡毛。

三、机遇的诱惑

原本封闭的汽车供应链,一旦打开,就会非常具有诱惑力,在充满机遇的汽车芯片市场,大家都在摩拳擦掌。

在终端市场方面。据标普全球移动(S&P Global Mobility)发布2024年全球汽车市场预测。2024年全球新车销量将达到8830万辆;纯电动乘用车全球销量增长至1330万辆。据中汽协方面预测,2024年中国市场的汽车总销量将达到3100万辆,同比增长3%。其中,新能源汽车销量将达到1150万辆,同比增长20%。

在技术演进层面。电动化、智能化、网联化让汽车本身彻底变革,甚至使汽车电子电气(E/E)架构发生改变。单车靠增加ECU的数量或者替换ECU中的MCU来提升汽车的性能,因此单车MCU价值随着ECU数量的上升而增加。再加上ADAS的不断发展,汽车芯片算力的追求也不断提高。

可替代的机遇。如本文前面所提,车规级MCU市场被国际企业高度垄断。这也就意味着,国产车规MCU企业可以发挥的空间更大。同时,不确定性也在创造机会。地缘政治的不确定性依旧很大,且已经深入人心。供应链安全依然是全球企业考虑的重点。汽车这一核心市场,必然会将上游供应链重新梳理,回归到一个安全健康的供应状态。国产车规MCU企业,此时必然被拉到舞台中央,考验实力的时候就在此时。

碳达峰的政策推动。新能源汽车的增长速度足以说明一切,而新能源车内对MCU的用量是传统燃油车的十倍。燃油车单车MCU使用量一般在数十颗左右,智能汽车MCU使用量可达百颗以上。

出海的诱惑。对于本土车规MCU企业来说,随着整车厂出海成为一种有效途径。国产车海外竞争将会是未来几年的一台戏码,背后的竞争将是整个汽车供应链的对抗。此时,国产车规MCU厂将在一个更高维度的舞台展示自己。

总结:国产车规芯片迎来政策和市场的双驱动,整车厂一直在重新审视国内芯片企业。我们似乎可以预见,国产车规芯片公司将在不久的将来不断刷新战绩。对于车规MCU企业来说,机遇和危机并存,在一个极度严苛的供应链站稳脚跟,是一次大考。一旦通过,出货量不仅仅是一亿两亿颗的顺水推舟,更是一种新格局的诞生。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: